2004 Tokyo City Tax Accountant Firms All Right Reserved

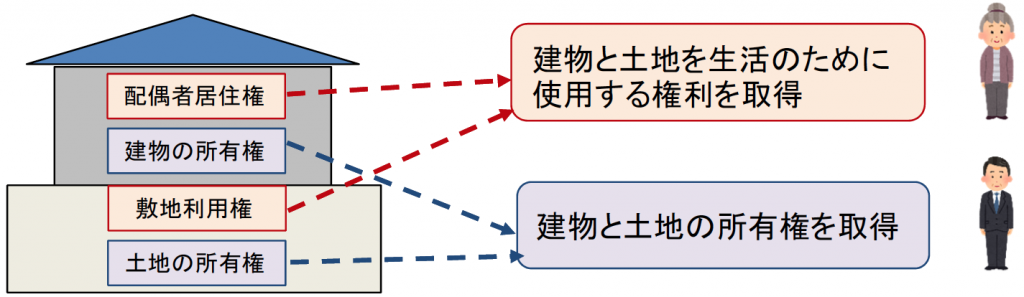

配偶者居住権とは

・被相続人の配偶者が不動産所有権を取得しなくても自宅に住み続けられる権利

・①遺産分割協議、②遺贈(死因贈与含む)、③家庭裁判所の審判のいずれかにより取得

・配偶者が死亡した場合、配偶者居住権は消滅

・民法改正により2020年4月1日から施行

【評価⽅法】

戸建て(築10年、木造、建物固定資産税評価額1000万円)、土地相続税評価額4000万円、配偶者70歳(平均余命19.81歳→20年:存続年数に応じた複利現価率0.554)の物件を終身で配偶者居住権を設定した場合

※残存耐用年数23年(22年(木造耐用年数)×1.5倍-10年(経過年数))

①建物の価額‥10,000,000円②配偶者居住権の価額‥9,277,392円

③配偶者居住権が設定された建物の所有権の価額(①-②)‥722,608円

④土地の価額‥40,000,000円

⑤配偶者居住権に基づく敷地利用権の価額‥40,000,000円-40,000,000×0.554=17,840,000円

⑥居住建物の敷地の所有権(④-⑤)‥11,160,000円

※この記事は税法を簡易な表現・計算にして記載しています。具体的な取引での適用を保証するものではありません。取引等への適用を確実とするためには、税務申告を依頼する税理士等へご確認ください。

【免責事項】

東京シティ税理士事務所では、個人の方から不動産関連会社様まで幅広いお客様に対し、

不動産および相続に関する多岐にわたる税務サービスをご提供しています。

電話受付時間:平日・土日祝日 9:30~17:30 (土日祝日も開設)

お問い合わせフォーム

お問い合わせフォーム