2004 Tokyo City Tax Accountant Firms All Right Reserved

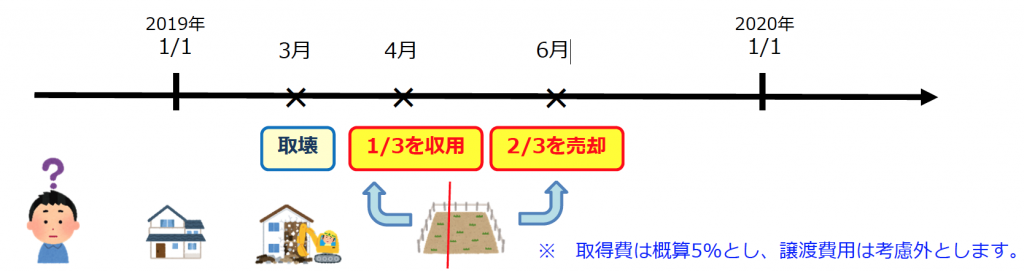

収⽤の対象となった場合には、5,000万円特別控除があります。また、ご⾃宅を売却した場合には、3,000万円特別控除があります。しかし、同⼀年中に収⽤と売却があった場合には、特別控除の枠は、控除額の大きい『5,000万円』が限度です。

『5,000万円』+『3,000万円』=『8,000万円』にはなりません。

9,000万円-450万円(取得費)-5,000万円(特別控除)=3,550万円→軽減税率(14.21%)適⽤

【提案】

2019年は収⽤のみとし、第三者への売却を翌2020年に⾏うこととします。

2019年は4,000万円-200万円-5,000万円(収⽤の特別控除)=0円

2020年は5,000万円-250万円-3,000万円(居住⽤の特別控除)=1,750万円→軽減税率適⽤とできます。

注意

居住⽤宅地を更地譲渡して特別控除を適⽤する際、建物取壊し後に敷地を賃貸その他の⽤に供した場合は適⽤不可となります。また、建物取壊しから1年以内に契約締結することが条件です。2020年3⽉以降の契約では、居住⽤3,000万円特別控除は使えませんので契約時期には十分ご注意ください。

※この記事は税法を簡易な表現・計算にして記載しています。具体的な取引での適用を保証するものではありません。取引等への適用を確実とするためには、税務申告を依頼する税理士等へご確認ください。

【免責事項】

東京シティ税理士事務所では、個人の方から不動産関連会社様まで幅広いお客様に対し、

不動産および相続に関する多岐にわたる税務サービスをご提供しています。

電話受付時間:平日・土日祝日 9:30~17:30 (土日祝日も開設)

お問い合わせフォーム

お問い合わせフォーム