2004 Tokyo City Tax Accountant Firms All Right Reserved

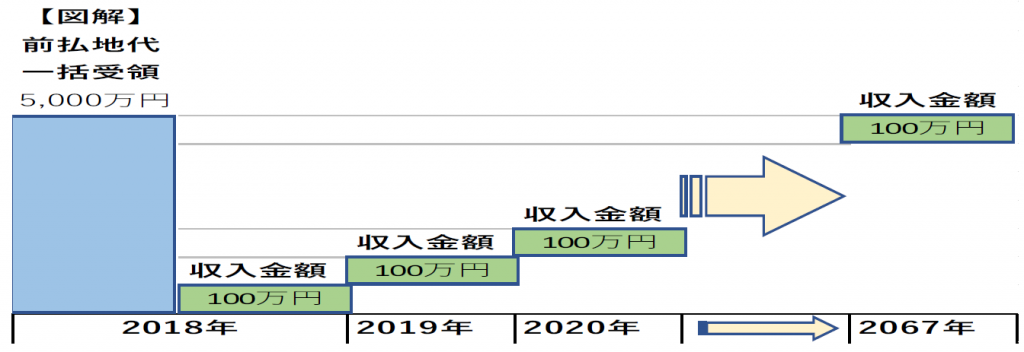

⼟地の有効利⽤のために、個⼈で所有する敷地(時価1億5,000万円)の上に定期借地権を設定し、期間50年分の前払地代5,000万円を収受した場合、受け取った年に⼀括課税されてしますのでしょうか。

前払賃料⽅式で処理する要件(※1)を満たした場合、受け取った5,000万円は⼀時⾦として課税されず、設定した期間に応じ、不動産所得の各年分の収⼊⾦額に算⼊します。

※1前払賃料⽅式により処理する場合には、次の要件を満たしている必要があります。

【ワンポイントアドバイス】

定期借地権は、自分の⼟地を手放さずに、事前に決められた期間、第三者に⼟地を賃

貸することにより、⼟地の有効活⽤が図れます。また、設定時の前受地代を、他の不

動産購⼊に充てるなどの運⽤⽅法も検討してみてはいかがでしょうか。

【免責事項】

東京シティ税理士事務所では、個人の方から不動産関連会社様まで幅広いお客様に対し、

不動産および相続に関する多岐にわたる税務サービスをご提供しています。

電話受付時間:平日・土日祝日 9:30~17:30 (土日祝日も開設)

お問い合わせフォーム

お問い合わせフォーム