2004 Tokyo City Tax Accountant Firms All Right Reserved

前提条件

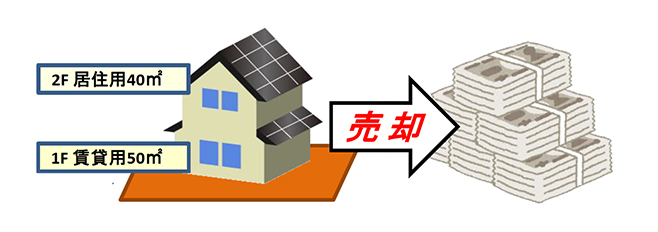

今回土地建物を9,000万円で売却しました。譲渡費用は360万円である場合に税額はいくらになりますか?

※売却金額のうち、概算取得費は約5%となります。

| 床面積按分 | 合計 90㎡ | 居住用 40㎡ | 賃貸用 50㎡ |

| 売却金額 | 9,000万円 | 4,000万円 | 5,000万円 |

| 概算取得費 | 450万円 | 200万円 | 250万円 |

| 譲渡費用 | 360万円 | 160万円 | 200万円 |

| 譲渡所得 | 8,190万円 | 3,640万円 | 4,550万円 |

| 税 額 | 1,016万円 |

特別控除額 軽減税率 (3,640万円-3,000万円)×14.21% |

4,550万円×20.315% |

| 91万円 | 925万円 |

ポイント 賃貸併用住宅の場合は居住用部分と賃貸用部分の按分が必要

このコラムの著者 村岡 清樹 (むらおか せいき)

【免責事項】

東京シティ税理士事務所では、個人の方から不動産関連会社様まで幅広いお客様に対し、

不動産および相続に関する多岐にわたる税務サービスをご提供しています。

電話受付時間:平日・土日祝日 9:30~17:30 (土日祝日も開設)

お問い合わせフォーム

お問い合わせフォーム