2004 Tokyo City Tax Accountant Firms All Right Reserved

【前提条件】

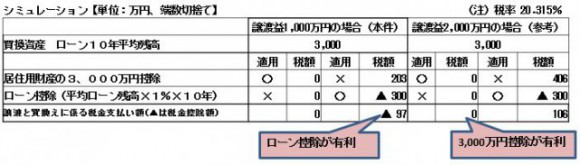

・譲渡マンション:平成20年7月に購入。平成29年10月に譲渡価額4,000万円で譲渡(1,000万円の益)

・買換マンション:平成29年10月に5,000万円で購入

・住宅ローン:4,000万円(10年間の平均残高は3,000万円)

【前提】 各特例は、それぞれ適用要件を満たしているものとし、かつ、ローンの繰上返済はしないものとします。

ワンポイントアドバイス

特例の適用の仕方により、将来の税金の控除を含めて支払い税額を少なくすることができます。

※ この記事は税法を簡易な表現・計算にして記載しています。具体的な取引での適用を保証するものではありません。取引等への適用を確実とするためには、税務申告を依頼する税理士等へご確認ください。

【免責事項】

東京シティ税理士事務所では、個人の方から不動産関連会社様まで幅広いお客様に対し、

不動産および相続に関する多岐にわたる税務サービスをご提供しています。

電話受付時間:平日・土日祝日 9:30~17:30 (土日祝日も開設)

お問い合わせフォーム

お問い合わせフォーム