Tokyo City Tax Accountant Firms……since1981

Tokyo City Tax Accountant Firms……since1981

不動産税務と

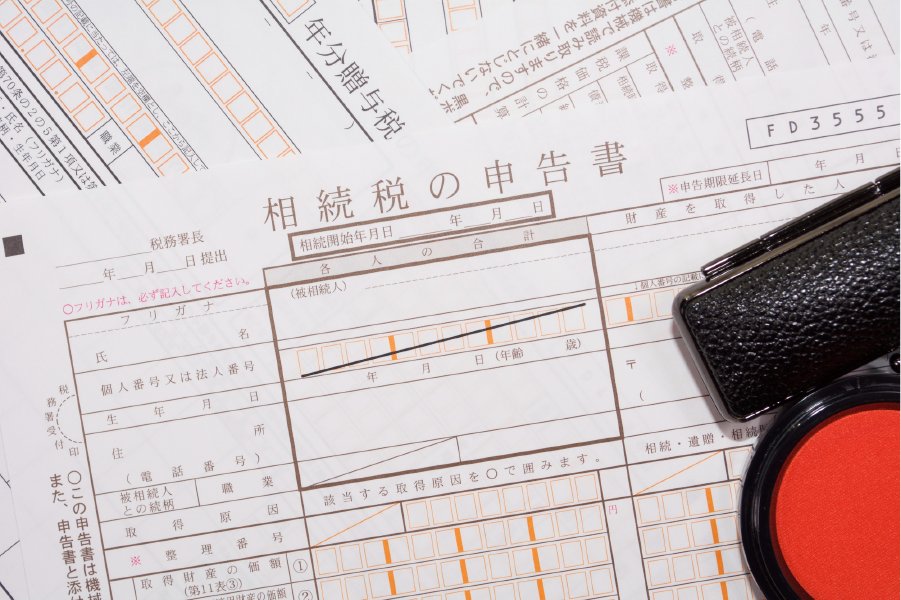

相続税

専門の税理士が税務相談から税務申告まで承ります

不動産税務・相続税の分野では、専門の税理士として多くのお客様から信頼いただいて42年経ちました。ありがとうございます。

2004 Tokyo City Tax Accountant Firms All Right Reserved

Tokyo City Tax Accountant Firms……since1981

Tokyo City Tax Accountant Firms……since1981

不動産税務と

相続税

専門の税理士が税務相談から税務申告まで承ります

不動産税務・相続税の分野では、専門の税理士として多くのお客様から信頼いただいて42年経ちました。ありがとうございます。

東京シティ税理士事務所は、

42年の実績を持つ不動産・相続税務専門の税理士事務所です。

不動産には一つとして同じものがありません。

私たちは不動産の置かれた状況をあらゆる角度から考察し、

お客様に最良のご提案をさせていただきます。

OUR STAFF

提携プロ税理士

FAQ

TAX INFORMATION

NEWS

お問い合わせフォーム

お問い合わせフォーム